Visto che nelle scorse settimane abbiamo analizzato con spirito critico alcuni indicatori statistici come la Deviazione Standard, altrimenti conosciuta come Volatilità, e lo Sharpe Ratio, mi sembra giusto essere propositivi e presentare un indicatore statistico ancora sconosciuto a tanti operatori finanziari, siano essi gestori, risk manager o consulenti, ovvero l’Ulcer Index.

Chi ci conosce meglio come società è al corrente di questo indicatore da molto tempo, e per risalire a quando anche noi lo abbiamo scoperto devo tornare indietro di più di 10 anni, quando in occasione di un comitato scientifico di DIAMAN, Paolo Sassetti, membro dello stesso all’epoca, ci ha edotti della sua esistenza.

L’Ulcer Index, o indice dell’ulcera tradotto in Italiano, è stato inventato da Peter Martin nel lontano 1987

(sempre molto più recente della frontiera efficiente…) ma è diventato molto meno famoso di altri indicatori statistici simmetrici come la deviazione standard, forse perché comunque un indicatore deterministico che mal si sposa con il concetto di mercati casuali.

In realtà credo che la scarsa diffusione di questo indicatore, sia dovuta al fatto che Peter Martin lo ha presentato all’interno di un libro “the investor guide to Fidelity Funds” invece che scrivere dei paper accademici divulgati poi mediante riviste scientifiche.

La scarsa diffusione però non pregiudica il fatto che tale indicatore sia molto ma molto più indicato per la valutazione di un rischio di investimento rispetto per esempio alla deviazione standard, che ricordiamo essere simmetrica e quindi scarsamente indicativa sul reale rischio di investimento.

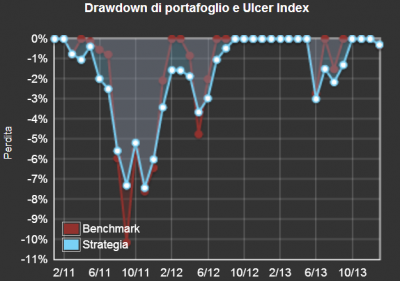

Senza scrivere noiose formule matematiche (chi vuole analizzarle può tranquillamente trovarle su wikipedia sotto la voce ulcer index) la logica dell’ulcer index è molto semplice, mette in relazione le perdite dal picco massimo al picco minimo successivo per il tempo di recupero necessario per tornare ai nuovi massimi, in pratica, come si può vedere dal grafico, l’area azzurra dello stesso.

Per leggere questo grafico bisogna immaginare una serie storica dei prezzi dove vengono eliminati i rendimenti superiori ai massimi precedenti, di cui non si tiene conto, e si analizzano solo i periodi in cui la serie storica ha perso dal massimo precedente per poi analizzare il tempo di recupero in relazione con la perdita subita.

Quali sono i vantaggi di usare questo indicatore rispetto alla volatilità? (sul grafico di apertura evidenziata la differenza tra Ulcer Index e volatilità su piano cartesiano, fonte: Software exAnte) Molteplici:

(1) è che questo indicatore riesce a cogliere meglio sia della deviazione standard che della downside deviation (il calcolo della deviazione standard dei soli rendimenti negativi) gli aspetti di rischio che ha presentato nel passato la serie storica analizzata;

(2) è un indicatore deterministico, e quindi tiene conto della sequenzialità con cui si presentano i rendimenti (grosso difetto degli indicatori basati sulla logica della gaussiana, ovvero dei mercati casuali);

(3) è un ottimo indicatore (quanto meno di supporto ad altri) per comprendere se un fondo è migliore di un altro in ottica di selezione all’interno di un peer group, visto che a parità di perdita mi indica che recupera prima, ovvero a parità di tempo di recupero, mi indica chi ha perso meno.

Se questo post vi piace, vi invito ad iscrivervi al Blog, ma soprattutto a condividere con i social queste informazioni, al fine di realizzare insieme l’obbiettivo di questo post, ovvero, migliorare insieme il mondo del risparmio gestito, poichè la cultura è l’unico bene che condiviso con gli altri arricchisce tutti i partecipanti.

3 comments

Comments are closed.