Negli scorsi articoli abbiamo visto qual è la relazione tra le perdite ed i tempi di recupero del mercato azionario, obbligazionario, del bitcoin e di un bilanciato con o senza crypto assets all’interno.

Siamo perfettamente consapevoli che ogni investimento ha dei rischi, ha delle oscillazioni più o meno marcate e di conseguenza dei tempi di recupero più o meno lunghi.

Abbiamo compreso che nei bond, visto i tempi di recupero molto estesi, dovuto soprattutto al basso tasso di interesse che oggi offrono, stare investiti sul bond è più rischioso e potenzialmente potrebbe estendere di molto i tempi di recupero in caso di ulteriore perdita, piuttosto che uscire ed aspettare per qualche mese per vedere se la situazione peggiora o meno.

Nel mercato azionario, è molto dibattuto nella comunità dei consulenti e dei gestori se sia più vantaggioso adottare una logica “buy and hold”, ovvero compro e mantengo, oppure adottare una strategia di gestione attiva, chiamata volgarmente “market timing”.

Il cosiddetto market timing può essere fatto in più modi, che elenco di seguito:

- Spannometricamente

- Tramite analisi tecnica

- Tramite indicatori anticipatori

- Tramite indicatori di trend following

Inutile dire che chi cerca di effettuare market timing inventandosi metodi non rigorosi e supportati da rigorosi test di robustezza, sta di fatto usando la spanna per prendere decisioni di investimento e con ogni probabilità i risultati nel lungo termine saranno disastrosi, ne sono un esempio i trader online “fai da te” di cui statisticamente perdono i soldi oltre il 70% in un solo anno.

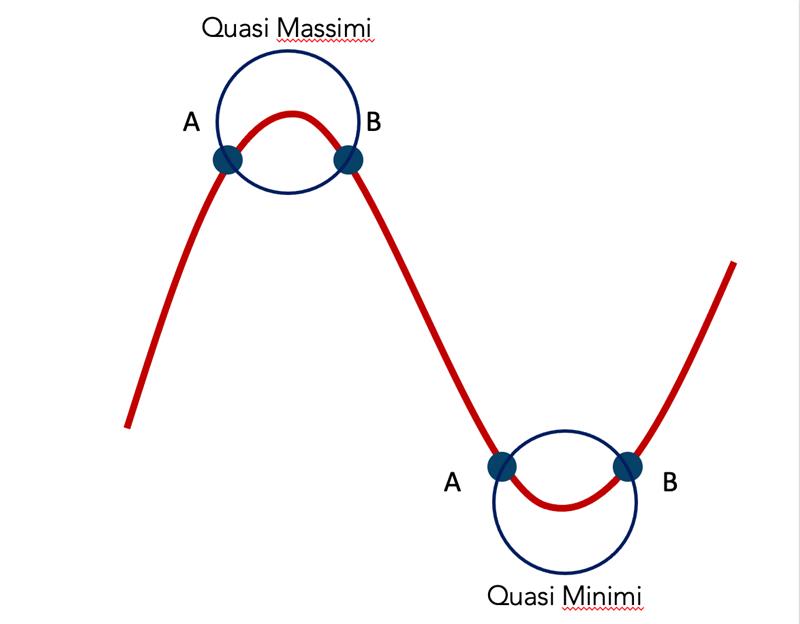

Per chi invece non sa come funzionano le logiche di trend following, provo a spiegare con un semplice grafico il funzionamento:

A chi non piacerebbe uscire dai mercati ai massimi e ricomprare ai minimi? Ovviamente non è possibile, può succedere per fortuna, ma sistematicamente è impossibile, però uscire ai quasi massimi e rientrare ai quasi minimi in realtà è possibile.

Esistono indicatori per anticipare l’uscita (chiamati oscillatori) e anticipare l’entrata (punto A) che però hanno il difetto che se indicano l’uscita, ma il mercato continua a crescere, non indicano più come comportarsi, oppure indicatori che aspettano che sia il mercato ad indicare che il trend è finito (punto B) e quindi fanno uscire e rientrare un poco in ritardo, ma con il vantaggio che se il mercato cambia direzione indicano come comportarsi.

L’obiettivo di queste strategie è adattarsi al trend crescente o decrescente del mercato per aumentare o ridurre il rischio di investimento in base all’andamento dello stesso.

Prima di entrare in finanza ero un progettista di moto all’Aprilia e nelle moto per fare il tempo migliore su un determinato circuito, si spinge al massimo in rettilineo e si rallenta in prossimità della curva per poterla fare in sicurezza e poi si riaccelera una volta fuori della curva.

Quando sono arrivato in finanza nel ’99 mi hanno spiegato che ai clienti bisogna fargli un portafoglio in base al suo profilo di rischio, quindi bilanciando azioni ed obbligazioni, per ridurre il rischio.

E’ come dire, vai a velocità bassa in rettilineo perché poi in fondo c’è la curva che va affrontata a velocità bassa.

Dopo il rialzo del 1999, è arrivato il 2000 e vedere i portafogli perdere denaro mi faceva stare inquieto, non ho mai considerato l’opzione di stare fermo, perché avevo l’impressione di subire inerme il mercato senza “frenare”.

Così ho sviluppato un semplice modello matematico che mi permettesse di investire al 100% in azioni (rettilineo) e di poter uscire al 100% in cash in caso di rischio (curva stretta).

Era il 2001 e ho avuto la fortuna di convincere la società per cui lavoravo, la Save Sim di Bolzano, ad adottare questa strategia su una linea di gestione.

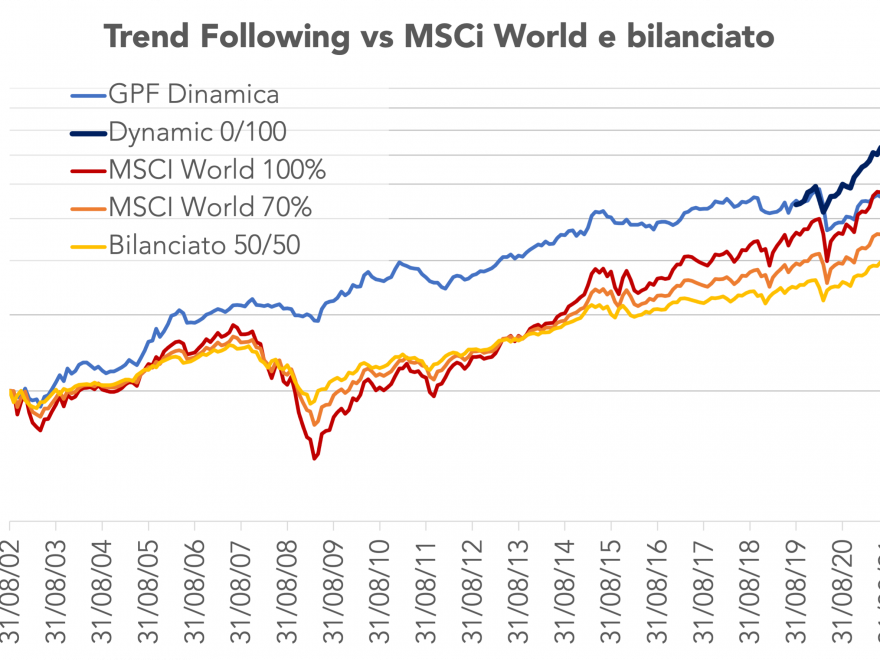

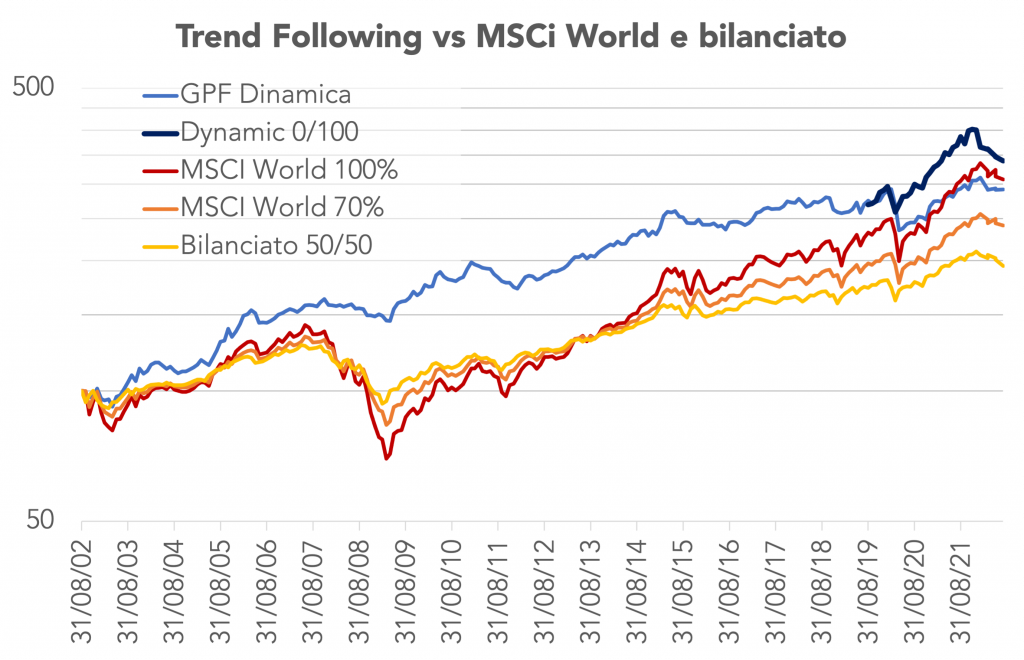

A luglio 2002, quindi esattamente 20 anni fa, anche un’altra banca che tuttora è attiva ha iniziato a seguire il nostro modello e quindi oggi la loro linea di gestione ha 20 anni di track record reale del nostro modello, con pregi e difetti, ovvio, ma in grado di dare una indicazione statistica su una strategia di trend following.

Prima di analizzare i risultati è doveroso fare alcune considerazioni:

- I rendimenti sono mensili

- Il track record è la GPF Dinamica dal 07/2002 al 03/2019 poi il track record reale della linea di gestione Dynamic 0/100 gestita direttamente da Diaman Partners

- I risultati sono al lordo dei costi e delle tasse

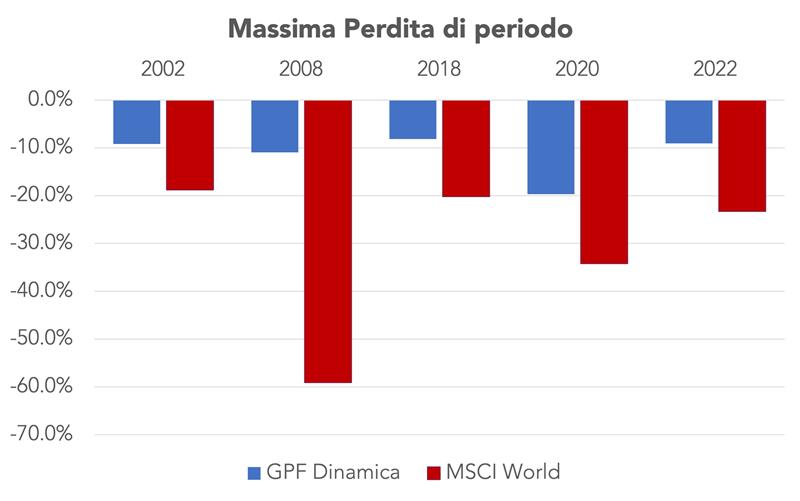

Come si può vedere il risultato della linea di gestione in 20 anni è stato perfettamente equivalente al MSCI World in Euro, con molta meno volatilità e perdite di periodo, ovvero con molti meno mal di pancia fatti soffrire agli investitori.

Ma una gestione che non sta sempre in azionario, non va confrontata con un benchmark 100% azionario, d’altronde quanti investitori investono il 100% in azioni senza diversificare?

E’ più corretto confrontare la linea con un benchmark 70% azionario o addirittura 50% azionario, perché la volatilità è più equiparabile, anche se il drawdown rimane comunque di grande vantaggio per la gestione dinamica.

Questo non è un back test, questa è una linea di gestione reale che ha dimostrato nel bene e nel male che il trend following funziona e anche se alla fine di 20 anni ha restituito lo stesso rendimento lordo del MSCI World, lo ha fatto con un percorso molto più confortevole per l’investitore.

Ma come detto prima, la diversificazione con l’investimento. In obbligazioni è fatto da tutti per attenuare il rischio del mercato azionario, quindi il rendimento del mercato azionario non è stato realizzato da nessuno che abbia un patrimonio rilevante.

Certo, qualcuno potrebbe farvi vedere dei back test per cui investendo in etf con portafogli “buy and hold” si sarebbero ottenuti risultati simili o addirittura migliori, ma come è onesto intellettualmente far notare, con il senno di poi sono bravi tutti, basti pensare che nel 2002 non esistevano ancora gli ETF che ci sono oggi che compongono questi teorici portafogli…

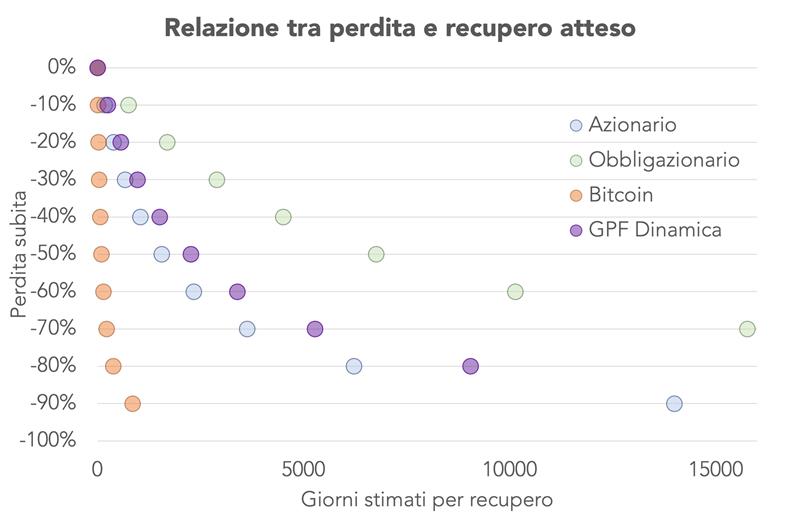

Il vero valore aggiunto di una gestione di trend following è sia la riduzione delle perdite e anche la riduzione dei tempi di recupero.

Se guardiamo il consueto grafico della relazione tra perdite e tempi di recupero, che avete visto nei vari articoli precedenti, una strategia di trend following, almeno la nostra, hanno tempi di recupero simili al 100% azionario, seppur leggermente più lunghi.

Se invece guardiamo la storia la gestione dinamica ha recuperato invece mediamente meglio del 100% azionario, come evidenziato dal grafico seguente:

Il fatto che la gestione abbia mediamente recuperato più in fretta del mercato azionario è dovuto al contenimento delle perdite, infatti, nel 2008 aver perso il 11% invece che il 50% ha fatto un’enorme differenza rispetto al mercato che ha perso il 50% e ha dovuto rendere il 100% per tornare a pari.

Venti anni di esperienza ci hanno fatto comprendere pregi e difetti di una strategia di trend following, una parte dei pregi l’abbiamo evidenziato prima, anche se ce ne sono molti altri, in primis la tranquillità dei clienti in certe fasi di mercato, come l’attuale, dove essendo fuori, si è tranquilli che un ulteriore eventuale calo del mercato non peggiorerà la loro posizione.

I difetti di questa strategia sono principalmente due:

- La fase laterale

- La prima parte di perdita

Nei periodi di fase laterale di mercato, la gestione dinamica non è in grado di reagire al meglio e quindi potrebbe sottoperformare per un periodo di tempo il mercato, storicamente di circa il 2-3%, ma io dico sempre che preferisco perdere il 3% rispetto al mercato nei periodi laterali che il 30% quando i mercati perdono seriamente.

Il secondo difetto è che quando i mercati stanno crescendo, prima di uscire la gestione ha lo stesso andamento del mercato, quindi è facile che se il mercato perde il 10% lo perda anche la strategia, soprattutto se la perdita è veloce e non da tempo al modello quantitativo di comprendere il cambio di trend.

Il peggior drawdown di sempre è avvenuto non nel 2008, dove la gestione ha reagito bene e ha tagliato le perdite al 11%, ma nel 2020 dove la velocità di perdita dei mercati per il covid ha portato la gestione a perdere il 17% prima di uscire del tutto.

Certo, meno del mercato azionario che ha perso il 33%, ma comunque maggiore delle varie perdite di periodo dei 20 anni precedenti.

Ma quanto vale essere fuori dal mercato in questo periodo?

Puoi essere certo che non peggiorerà il quadro macro economico?

Puoi essere certo che l’inflazione non peggiorerà?

Puoi essere certo che il conflitto in Ucraina non peggiorerà e degenererà?Ecc… ecc…

Le incertezze oggi sui mercati sono molte, quindi avere un modello quantitativo che riduce i rischi non è poi così male.

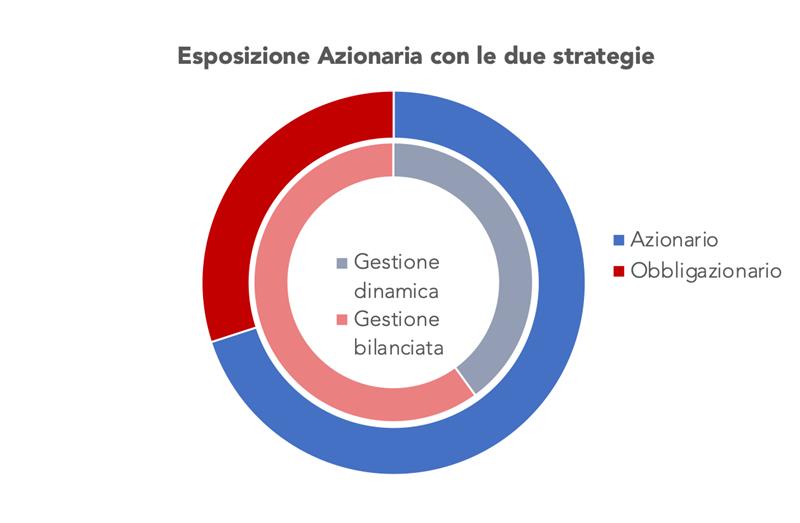

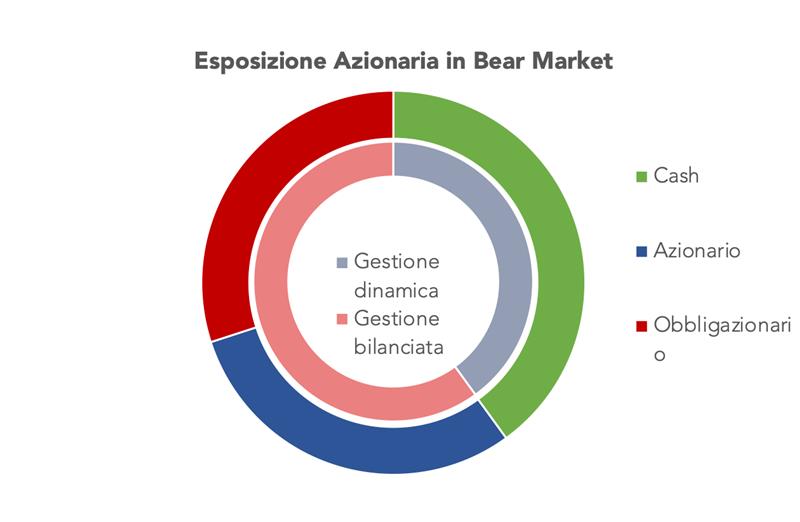

Chi mi conosce sa che io sono da sempre un fautore della diversificazione delle strategie, per cui nonostante il mio patrimonio sia tutto nelle gestione dinamica (quello non crypto, ovvio), il consiglio che mi sento di dare “a chi può farlo” è di suddividere il patrimonio bilanciato che si ritrova assegnando il 40% dell’ammontare alla gestione dinamica, così l’esposizione al mercato azionario potrebbe passare dal 30% al 70% in base al trend del mercato, la componente obbligazionaria verrebbe portata dal 50% al 30% in un periodo di forte incertezza per l’obbligazionario.

Agendo così, il portafoglio avrebbe una strategia, quella bilanciata che non soffre nelle fasi laterali, mentre una strategia dinamica che soffre molto meno nelle fasi di ribasso e permette di recuperare più in fretta della bilanciata.

Chi invece non ha, e mi rivolgo ai consulenti finanziari, una strategia del genere tra quelle a disposizione, magari potrebbe suggerire alla propria mandante di fare una ricerca sul mercato per cercare una società che possa dimostrare con un lungo track record che questa strategia funziona e da valore aggiunto ai clienti…

D’altronde per un consulente, avere una strategia del genere permetterebbe di eliminare il conflitto di interessi che li spinge a suggerire il Buy & Hold come unica strategia possibile per affrontare i mercati finanziari…

Potreste scoprire che con il trend following si vive molto più serenamente un mercato orso.