La stima dei rendimenti futuri di un investimento finanziario è sicuramente difficile, sopratutto se si usa la statistica tradizionale basata sulla media e sulla varianza.

Se si analizzano in un solo passaggio 40 anni di storia e si prende come dato di rendimento atteso la media dei rendimenti di tutti e 40 gli anni si ottiene un dato poco significativo e poco utile per capire cosa succederà in un periodo più breve come per esempio 3 anni.

Con il nostro modello di probabilità condizionate (basato su statistica bayesiana riconosciuta a livello accademico) invece si analizzano periodi prefissati con le finestre temporali e si definiscono le distribuzioni più adeguate in base alle caratteristiche del recente passato.

In tal modo è possibile adeguare le previsioni con maggiore precisione ed attendersi risultati di stima decisamente superiore, ma prima di rivelarvi i risultati vorrei spiegarvi bene come funzionano.

Per ogni strumento finanziario in portafoglio (per semplicità nell’esempio qui sotto prendiamo in considerazione solo un indice azionario MSCI World) si analizzano la performance, la volatilità ed il drawdown degli ultimi tre anni e in base ai risultati viene selezionata una apposita distribuzione dei rendimenti che avrà caratteristiche di crescita o perdita asimmetrica.

Il software EXANTE che abbiamo usato per fare questi esempi, stima le probabilità di ottenere rendimenti a tre anni positivi (nell’esempio il 75%) il rendimento medio atteso (punto bianco) e i rendimenti mediani attesi se il rendimento sarà positivo (punto verde) o negativo (punto rosso); per comprendere al meglio tali probabilità immaginate che ci siano 100 investitori che in periodi diversi, anche se con caratteristiche della serie storica precedente simile, investano per tre anni esatti i propri risparmi su tale strumento finanziario.

Dopo tre anni ci saranno 75 investitori che hanno ottenuto un rendimento positivo e 25 che hanno ottenuto un rendimento negativo; ordinando dal più alto al più basso i 75 rendimenti positivi il punto mediano, ovvero il 38 rendimento in classifica avrà fatto verosimilmente un rendimento del 40,8%, mentre i successivi 37 rendimenti saranno compresi tra 0% e 40,8%.

Lo stesso avviene per i rendimenti negativi, ordinando i risultati dal migliore (ovvero che ha perso meno) al peggiore, il 13 rendimento dei 25 investitori sfortunati avrà verosimilmente perso il 18,6%, mentre i successivi 12 investitori avranno ottenuto un rendimento peggiore di tale valore.

Questo significa che tra i due punti verde e rosso sono ricompresi il 50% dei risultati attesi futuri, come evidenziato da questa immagine sotto, ma anche che ci si possono aspettare 37 rendimenti migliori del punto verde e solo 12 peggiori del punto rosso, quindi con una asimmetria evidente che non è possibile osservare con la media e la varianza tradizionali.

Credo che il lettore possa comprendere la potenza previsiva che offre un tale approccio di stima dei rendimenti attesi futuri, che può aiutare chi prende decisioni di investimento, tipicamente i gestori di patrimoni, di fondi o i consulenti finanziari (ugualmente se promotori o indipendenti); evitare i classici errori di finanza comportamentale oggi si può, basta dotarsi di strumenti di analisi e modelli di calcolo più accurati.

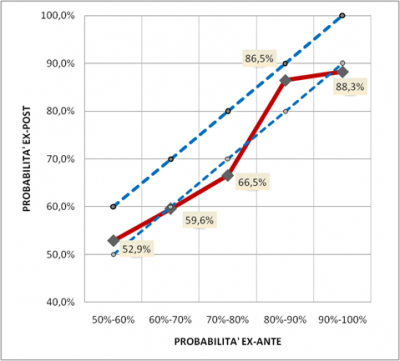

Ovviamente potrete eccepire che non ci sono analisi che confermino la bontà del nostro modello, quindi abbiamo realizzato uno studio ex-post sui dati ex-ante derivanti dalle probabilità condizionate e sono stati ottenuti dei risultati sorprendenti che ci hanno lasciati stupiti ed entusiasti allo stesso tempo.

Mi rendo conto che non è molto intuitivo come grafico quindi cerco di spiegarlo al meglio: in un arco temporale degli ultimi 10 anni, abbiamo preso circa 400 fondi di 12 categorie diverse e per ognuno abbiamo fatto stimare al nostro modello le probabilità di rendimento positivo nei successivi tre anni (ovviamente con un modello rolling windows mensile); tra tutti i fondi che stimavano oltre il 90% di probabilità di avere un rendimento positivo dopo tre anni, l’88,3% di questi fondi effettivamente ha avuto un rendimento positivo nei successivi tre anni; tra tutti i fondi che stimavano tra l’80% e il 90% di probabilità di avere un rendimento positivo dopo tre anni, l’86,5% di questi fondi effettivamente ha avuto un rendimento positivo nei successivi tre anni e così via.

Tale percentuali dimostrano, oltre ogni ragionevole dubbio, che in questi ultimi 10 (che non sono stati proprio semplicissimi) il modello utilizzato ha avuto una capacità previsiva quasi incredibile.

Proprio per questo vi chiediamo di condividere e divulgare questo post a tutte le persone a cui crediate possa interessare migliorare le proprie decisioni di investimento.

One comment

Comments are closed.