Premesso che non possiedo una risposta definitiva, questa domanda assilla gli operatori del settore investimenti da moltissimi anni.

PARTIAMO DALLE DEFINIZIONI:

Mercati Casuali significa che il loro andamento non è legato ad alcun fattore esterno che ne modifica l’andamento, ovvero l’andamento del mercato giorno dopo giorno si muove senza alcun schema prestabilito e di conseguenza non è possibile trarre profitto dall’interpretazione del mercato stesso. (per fare un esempio la sequenza di numeri che esce da una roulette al casinò è completamente casuale).

Mercati deterministici significa che il loro andamento è condizionato da fattori esterni che ne modificano il percorso, quindi conoscendo quali sono questi fattori esterni è possibile trarre profitto dall’andamento degli stessi. (per fare un esempio, i risultati delle corse automobilistiche sono deterministici, ovvero si può conoscere in anticipo chi arriverà tra i primi e chi tra gli ultimi, e gli incidenti determinano classifiche diverse).

PUNTO DI VISTA ACCADEMICO

Gli accademici, a partire da Eugene Fama, padre della teoria dei mercati efficienti, che alla base deve prevedere la casualità al fine di giustificare i modelli matematico/statistici utilizzati per descriverli, hanno con forza sostenuto per decenni la casualità dei mercati finanziari, con vari esempi come quello delle infinite scimmie che in un infinito intervallo di tempo possono arrivare a scrivere la divina commedia, come ho spiegato nel post: Perché i mercati non possono essere considerati casuali.

Ammesso e non concesso che una scimmia riuscirà mai a scrivere la divina commedia per caso, mettendo in fila le lettere giuste che compongono la divina commedia, posso con assoluta certezza affermare che la stessa scimmia non riuscirà a scrivere la de volgari eloquentia, altra opera del buon Dante Alighieri e quindi non si può affermare che il buon Dante Alighieri sia una scimmia fortunata che ha scritto dei capolavori per caso.

NELLA FINANZA

Per trasporlo nel mondo della finanza, anche se con infinite serie storiche casuali generate da infinite simulazioni montecarlo, sicuramente si troverà una serie storica che replica fedelmente lo S&P 500, di sicuro nel momento in cui viene elaborata l’esatta replica, tra gli infiniti motori Montecarlo (a chi interessa questa metodologia c’è un interessante post a riguardo: Come creare una simulazione Montecarlo in Excel) sarà scarsamente probabile che contemporaneamente venga generata l’esatta serie storica del DAX, del TOPIX e chi più ne ha più ne metta.

COSA SIGNIFICA

Perché dico questo, perché esistono sicuramente delle relazioni statistiche, che chiameremo deboli, che legano insieme gli indici azionari dei vari paesi, ma soprattutto che reagiscono in determinato modo all’accadere degli eventi.

EVENTO DETERMINISTICO

Facciamo un esempio, poniamo l’attentato del 11 settembre 2001 alle torri gemelle, se guardiamo come si sono comportati i mercati finanziari in quella occasione, ad una causa è succeduto un effetto, la perdita del 7% del mercato nello stesso giorno.

Se guardo la serie storica asetticamente dopo oltre 15 anni, e non sapessi cosa è successo quel giorno, potrei affermare che è stato un caso che il mercato ha perso il 7% in un giorno?

Forse si, ma la perdita è stata determinata da un evento come la distruzione delle torri gemelle, e quindi il movimento del mercato non è stato casuale quel giorno (un po’ come Vettel che ha perso la gara di Singapore per un incidente pur partendo dalla pole position).

IMPATTO CASUALE?

Però qualcuno potrebbe dire che in realtà l’attentato accadde senza che nessuno lo abbia potuto prevedere (a parte il gruppo degli attentatori che sicuramente quel giorno ha speculato sulla perdita dell’indice), e quindi bisogna considerarlo come un evento casuale e non prevedibile.

Insomma è nata prima la gallina o l’uovo?

COSA NE PENSATE?

Rispondere a queste domande non è facile e vorrei conoscere la vostra opinione in tal proposito, quindi scrivete sui social o sul blog direttamente cosa ne pensate.

Intanto posso darvi qualche spunto e suggerimento:

ARTICOLO RECENTE

Ho letto di recente un articolo che parlava del mese di ottobre come un mese molto volatile (forse il più volatile dei mesi) dove ci sono state le peggiori catastrofi (vedi 1987 e 2007) ma anche straordinari recuperi, quindi un mese pericoloso per le borse ma anche un mese che può far levare qualche soddisfazione.

POSSIAMO VERIFICARE QUESTE ASSUNZIONI?

A parte le chiacchiere, abbiamo provato ad analizzare queste assunzioni, con un pizzico di scetticismo derivante dalla conoscenza dei mercati finanziari, e dal fatto che se esiste una stagionalità, e credo che in minima parte esista, non sia su base mensile ma su base di almeno un trimestre o meglio di un semestre, per non parlare di anni (i famosi trend).

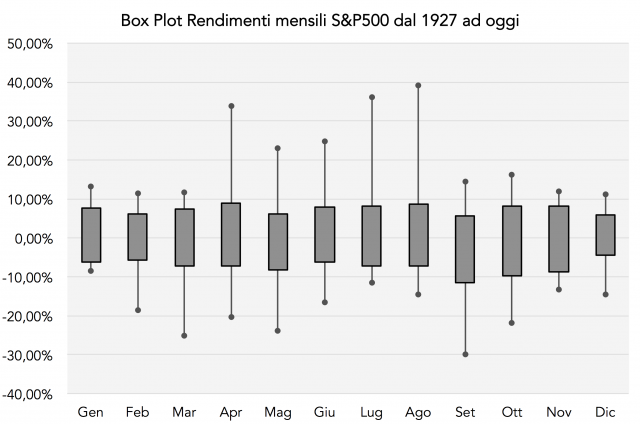

Abbiamo preso i rendimenti mensili dello S&P 500 (lo abbiamo fatto anche di altri indici ma per motivi di spazio ve lo risparmio) dal 1927 ad oggi, mettendo su una box plot (di cui ho spiegato il funzionamento nel post: Il mio nome è Bond, Corporate Bond! tutti i rendimenti mese per mese per capire se effettivamente Ottobre rappresentasse il mese nero dei mercati finanziari, ma da questo grafico non si evince concretamente tale affermazione.

Analizzando più a fondo la percentuale di mesi che sono stati positivi e mesi che sono stati negativi, non si evince che il mese di Ottobre sia particolarmente diverso dagli altri mesi, anzi se si dovessero trovare delle anomalie (peraltro più giustificabili) sono nella percentuale di mesi positivi in Dicembre (tipicamente un mese strumentale per ottenere i bonus da parte dei gestori e traders istituzionali) e se si dovesse indicare un mese particolare, forse sarebbe settembre da considerare il mese nero della borsa americana, visto che il peggior rendimento mensile è proprio di questo mese e la percentuale di mesi positivi rispetto ai negativi è l’unico caso in cui è inferiore al 50%.

REGRESSIONI MESE SU MESE

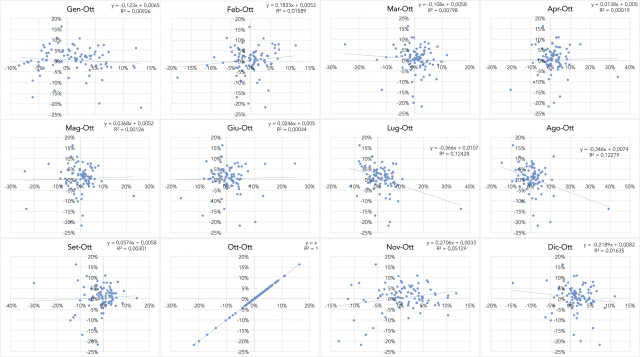

Comunque non credete che queste statistiche siano utili; per far capire quanto le relazioni siano deboli abbiamo analizzato le relazioni dei rendimenti di un mese rispetto ad una altro mese dello stesso anno, per vedere se ci sono delle correlazioni in qualche modo sfruttabili.

Come potete vedere, rispetto al mese di ottobre, solo luglio e agosto offrono una regressione minimamente inclinata negativamente (il che significa che se un mese va bene l’altro va male), però il coefficiente di determinazione (che misura l’attendibilità dell’analisi) indica che non c’è la minima robustezza in questa analisi.

Questa tipologia di analisi è un poco come guardare la sequenza dei numeri usciti da una roulette e sperare che il giorno successivo si verifichi che alle 9.00 di sera esca lo stesso numero del giorno precedente, non da valore aggiunto a nessun tipo di strategia di investimento, quindi diffidate da chi pensa che la stagionalità dei mercati finanziari si possa riassumere su dati mensili.

COME RAGIONA UN QUANTITATIVO

Un quantitativo sa che più allargo il cosiddetto “time frame”, ovvero la finestra di analisi del singolo periodo (per esempio una settimana o un mese) più i trend vengono fuori e si riescono a cogliere, più restringo la finestra di analisi (per esempio un giorno, un’ora, cinque minuti, ecc…) più farò fatica a cogliere un trend perché mi riempio di rumore inutile.

MIA OPINIONE

Questo significa che (ovviamente dal mio personale punto di vista) i mercati finanziari nel breve termine hanno un andamento da considerarsi casuale e non interpretabile, mentre su periodi di tempo più lungi, di solito intercettabili con strategie di trend following si possono anche comprendere gli andamenti deterministici.

NON GUARDATE AI DATI MACROECONOMICI PER CAPIRE I TREND

Ah, giusto per puntualizzare, l’andamento deterministico solo in minima parte dipende dai dati macroeconomici, piuttosto sono i dati macroeconomici che vengono influenzati dai mercati finanziari, per chi volesse comprendere il mio punto di vista può leggere i post: Analisi Quantitativa e Analisi Macro e Analisi Macro (parte seconda).