Lo scopo delle Finestre Temporali di Investimento, attraverso il metodo delle “rolling windows” (per chi non lo avesse letto il post Finestre Mobili per l’analisi dei mercati finanziari spiega come funzionano) è la verifica empirica attraverso l’utilizzo di strumenti statistici della possibilità ex-ante di determinare un momento ottimale di entrata nel mercato azionario. Si vuole verificare, quindi, se esista una ragionata ed accorta strategia di entrata nei mercati azionari in grado di aumentare il livello di confidenza dell’investitore circa l’opportunità di ottenere risultati positivi in termini di rendimento con una durata dell’investimento prefissata.

I rendimenti di un indice azionario manifestano caratteristiche di erraticità, che hanno spinto alla creazione di numerosi modelli descrittivi e di previsione sia per i rendimenti che per la volatilità degli stessi. Proprio queste caratteristiche costringono ad un compito non facile un ignaro investitore che cerchi di scegliere il momento adatto in cui investire.

Cercheremo di verificare se esiste una regola di investimento semplice che permetta ex-ante di aumentare le probabilità di ottenere un rendimento positivo dopo un lasso di tempo sufficiente e condivisibile, che abbiamo fissato in 36 mesi, sfruttando le caratteristiche della serie storica dell’indice attraverso il suo comportamento nel passato.

Ipotizzare che esistano periodi migliori di altri per investire, presuppone il fatto che i mercati finanziari non siano casuali, ma chi legge con continuità il nostro blog saprà bene che i mercati sono molto più deterministici di quello che sembrano (eventualmente leggete i blog precedenti per approfondire l’argomento).

Anche le Finestre temporali di investimento in realtà confermano quest’ipotesi, vediamo come.

Per effettuare questo studio delle finestre temporali di investimento, è stato analizzato l’indice S&P 500 composto dalle maggiori 500 società quotate negli stati uniti e probabilmente l’indice maggiormente rappresentativo del mercato azionario statunitense.

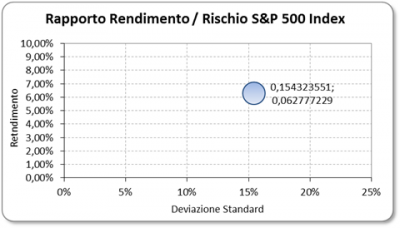

Il periodo storico di analisi è di oltre 44 anni, ovvero da gennaio 1967 ad agosto 2011, periodo nel quale il mercato è cresciuto di un ragguardevole 1417% con una volatilità storica mensile annualizzata intesa come deviazione standard del 15,4%.

Pur in presenza di un periodo storico definibile di BULL Market abbiamo assistito a numerose fasi laterali e a fasi di lunghi ribassi.

Se da un punto di vista puramente statistico, avere un campo di osservazione molto ampio, composto da 536 punti di rilevamento (dati a fine mese), permette di avere una stima dei parametri teoricamente molto accurata, la realtà è che la variabilità dei rendimenti è talmente elevata da inficiare anche la stima di lungo periodo.

La rappresentazione classica sul piano cartesiano del rischio in relazione al rendimento con un singolo punto è molto riduttiva e può indurre all’errore sia l’analista esperto che il semplice investitore anche perché le probabilità che un investimento futuro di durata inferiore restituisca le stesse caratteristiche di rischio e rendimento sono praticamente nulle.

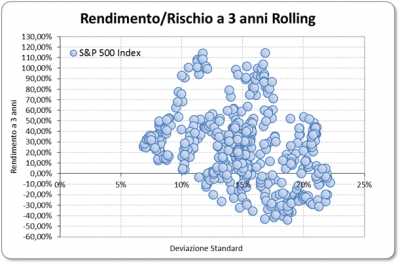

Come si evince dal grafico sottostante, il rapporto tra rischio e rendimento in un orizzonte temporale di investimento di tre anni è molto più variabile di quello che si pensi, e di conseguenza meno prevedibile. La performance che risulta, ancora più che la volatilità è molto dipendente dal punto in cui si inizia ad investire, poiché mese dopo mese essa cambia anche notevolmente.

Come si può quindi pensare di riassumere e generalizzare con un singolo punto il risultato medio delle performance azionarie quando c’è una tale variabilità?

La domanda a cui dobbiamo rispondere è la seguente: “È possibile immaginare di prevedere il risultato futuro in base ai risultati passati?”

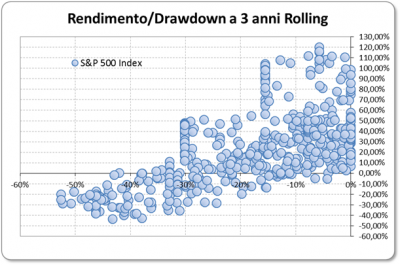

Nel grafico seguente è messa in relazione la performance passata con il drawdown massimo risultante nei tre anni di investimento rolling. E’ interessante notare che qualora durante i tre anni di investimento le perdite siano state superiori al 30%, le possibilità di ottenere un rendimento positivo al termine del periodo siano molto limitate.

Assodato quindi che e’ molto improbabile ottenere risultati positivi in tre anni se durante l’investimento la borsa ha perso anche momentaneamente il 30% del proprio valore, cosa sarebbe successo se si fosse aspettato una perdita dei corsi azionari del 30% prima di investire sui mercati?

È proprio questo il quesito alla base di questo lavoro, ovvero verificare ex-ante le probabilità di ottenere risultati positivi utilizzando una semplice metodologia: aspettare che il mercato abbia perso una determinata percentuale dai massimi prima di investire sui mercati per un periodo di tempo prefissato.

Il campione di analisi è l’indice S&P 500 Index da gennaio 1967 a fine agosto 2011 per un totale di 536 mesi.

Per chi piace capire bene il processo di analisi, invito a scaricare e leggere il paper “the right time to enter” http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2435157

La settimana prossima vedremo i risultati di tale analisi…

Se credete interessante questo articolo iscrivetevi al blog per non perdere le puntate successive e aiutateci a divulgarlo nei social network, grazie

One comment

Comments are closed.