Uno degli errori più comuni degli investitori è non voler vendere in perdita, sperando di recuperare con lo stesso investimento nuovi massimi in tempi spesso minori di quello che accade in realtà.

Quest’approccio è forse accettabile se l’investimento è fatto su un fondo od un ETF rappresentativo di un indice, per esempio il MSCI World, ma è assolutamente sbagliato se riferito a singoli titoli.

Il mondo è pieno di investitori che hanno ancora nel portafogli titoli come Telecom Italia, Tiscali, Deutsche Telecom ma anche titoli di banche che hanno perso oltre il 90% negli anni passati.

L’approccio corretto è quello di chiedersi tutti i giorni, o quantomeno oggi, se dovessi iniziare l’investimento adesso, su quale titolo investirei? Resterei fedele al titolo che mi ha fatto perdere nella speranza che recuperi, oppure ci possono essere delle opportunità migliori sul mercato?

Per fare un semplice esempio, chi avesse acquistato nel 2000, preso dalla foga di investire sui tecnologici, le azioni Tiscali, oggi si troverebbe ancora ad avere una perdita del 99%, mentre se dopo un anno o due si fosse reso conto dell’errore avesse cambiato titolo scegliendo sempre uno tecnologico ma che stava crescendo come per esempio Amazon, oggi avrebbe non solo recuperato la rovinosa perdita del titolo ma sarebbe in guadagno a tripla cifra.

Rimanere fermi non è un’opzione, la perdita è reale sia che si venda che si tenga il titolo, perché il rendimento necessario per tornare in pari è esattamente lo stesso, la differenza è se posso arrivarci e se posso arrivarci più in fretta con delle scelte più oculate.

Nel post sui tempi di recupero dei mercati azionari, che è di gran lunga il mercato che offre statistiche interessanti per valutare le dinamiche di perdita e di recupero, abbiamo visto che esiste una relazione abbastanza ben definita tra perdita realizzata e tempo necessario per recuperarla che possiamo descrivere con una funzione lineare.

Da questo grafico, che prende in considerazione solo le perdite superiore al 10% del MSCI world dal 1970 ad oggi, abbiamo estrapolato la funzione che definisce il tempo necessario per recuperare una perdita che abbiamo visto alla fine dell’articolo e che riportiamo qui per evidenziare che in effetti tale analisi ha portato a intercettare meglio della retta la relazione tra perdite e tempi di recupero..

Di fatto maggiore è la perdita, maggiore è il tempo necessario per recuperare le perdite, non stiamo dicendo nulla di sconosciuto, ma comunque è interessante poterlo descrivere statisticamente per dare un’indicazione all’investitore e al gestore del tempo necessario per recuperare le perdite in media.

Abbiamo anche analizzato la componente obbligazionaria, perché pochi investitori hanno tutti i loro risparmi investiti al 100% in azioni, e quindi i tempi di recupero di un portafoglio 100% azionario è di parziale utilità, se hanno all’interno componenti obbligazionarie.

La funzione che ne deriva è molto ottimistica, volendo essere intellettualmente onesti, perché l’unico serio recupero che il mercato obbligazionario ha dovuto affrontare negli ultimi cinquanta anni lo ha fatto con tassi di interesse a doppia cifra, quindi anche una perdita del 39%, che corrisponde ad un rendimento per recuperare del 67% è stata realizzata in un tempo che oggi sarebbe impensabile con i tassi di rendimento di poco superiori allo zero.

Quindi è corretto specificare che i tempi di recupero del mercato obbligazionario oggi saranno molto probabilmente superiori a quelli stimati da questa analisi, ma comunque riteniamo sia giusto fornire come nel caso dell’azionario un parametro di stima dei tempi di recupero.

Anche in questo caso, comunque il risultato della funzione intercetta meglio della retta la relazione tra perdite e tempo di recupero.

Da questa analisi, visto che ad un incremento della perdita corrisponde un tempo di recupero molto più che proporzionale, è veramente opportuno chiedersi se abbia senso mantenere le posizioni obbligazionarie in portafoglio, soprattutto con una duration lunga che è esposta a prossime, molto probabili variazioni dei tassi verso l’alto dalle banche centrali.

Visto che il tempo necessario a recuperare la perdita si dilata molto, posso anche permettermi di uscire ed aspettare un certo periodo per comprendere meglio cosa succede, comunque ho un risultato, non peggioro la situazione e riduco la volatilità di portafoglio e con ogni probabilità non peggiorerò di molto i tempi di recupero, visto che è molto improbabile ci sarà un forte rialzo dei prezzi mentre è probabile che ci sarà un rialzo dei tassi che significa ulteriore ribasso dei prezzi.

Per completare la prima parte dell’analisi, prima di passare a studiare quali chances ha di recupero un portafoglio bilanciato, proviamo a vedere i tempi di recupero relativi alla nuova ed emergente asset class dei crypto assets.

Seppure il mercato è molto giovane e i dati sono limitati, la straordinaria rapidità che ha portato a pesantissimi cali già in tre occasioni, con altrettanti recuperi eclatanti e veloci, permette di avere almeno una base statistica su cui fare analisi di relazione tra il tempo di recupero in base ai rendimenti necessari per tornare ai nuovi massimi.

Da questo rapporto ne scaturisce che in base alle perdite subite c’è un tempo di recupero stimato, ovviamente da prendere con le pinze per l’assunzione iniziale, ma comunque dal grafico seguente si conferma essere molto indicativo con nei casi dell’azionario e dell’obbligazionario.

La funzione di relazione tra perdite e tempi di recupero è incredibilmente molto più predittiva della retta e dimostra che i tempi di recupero dei crypto assets sono stati incredibilmente rapidi in confronto sia al mercato obbligazionario che al mercato azionario.

Fatte queste premesse relative agli articoli precedenti sui tempi di recupero, la domanda nasce spontanea: “può l’inserimento di una percentuale di crypto assets in un portafoglio diversificato e bilanciato, migliorare i tempi di recupero attesi per tornare ai nuovi massimi?”

Procediamo con ordine, ovvero vedendo come cambia il tempo di recupero necessario per un portafoglio bilanciato.

Intuitivamente il tempo di recupero di un bilanciato dovrebbe essere nel mezzo tra il tempo di recupero di un portafoglio 100% azionario e 100% obbligazionario.

Questo potrebbe sembrare vero se guardiamo i rendimenti necessari per tornare a nuovi massimi e i giorni attesi per riuscire ad ottenerli.

In questo caso il bilanciato sembra abbastanza in media rispetto all’azionario e all’obbligazionario.

Per chiarezza espositiva e metodologica, in questo caso il portafoglio bilanciato non viene mai ribilanciato ma si è ipotizzato di lasciare correre i rendimenti delle due asset class come se fossero due posizioni indipendenti che compongono il portafoglio finale.

In realtà il fatto che la linea rossa del Bilanciato sembri una mediana è una illusione ottica che non fa comprendere bene quanto cambia in termini di tempo recuperare un 40% con un portafoglio azionario, un portafoglio obbligazionario e un portafoglio bilanciato.

Si comprende meglio se si analizza la perdita subita in relazione al tempo di recupero necessario.

In questo caso è più evidente che un portafoglio bilanciato ha tempi di recupero migliorativi rispetto alla media semplice dei due periodi di tempo necessario per recuperare le perdite.

Se da un certo punto di vista questa è una buona notizia, dall’altra fa comprendere come dopo una perdita di periodo, soprattutto per un cliente prudente, è necessario, ovviamente una volta compreso che il minimo è stato raggiunto, incrementare la componente di rischio per recuperare più velocemente le perdite subite.

Non fatevi prendere dalla foga, ovviamente, altrimenti se incrementate il rischio in un periodo in cui i mercati ancora stanno scontando scenari negativi (esattamente come in questo periodo) rischiate di entrare troppo presto in un asset più rischioso e trovarvi dalla padella alla brace.

Viceversa, per un cliente storicamente prudente, che investe solo in obbligazioni, potrebbe essere proprio intelligence uscire dal mercato oggi per non aggravare la situazione, consapevole che una volta tornato il sereno, potrà recuperare più in fretta incrementando il rischio di portafoglio.

Certo che l’incremento di rischio non è banale, devo mettere a rischio maggiore il 50% del portafoglio, dovendo adattare drasticamente la propria personale propensione al rischio.

La domanda nasce spontanea, non esiste un modo più smart, furbo e veloce di recuperare le perdite?

Abbiamo visto che i crypto assets, seppure dotati di una volatilità mai osservata in precedenza, hanno caratteristiche di recupero pazzesche rispetto sia alle azioni e soprattutto alle obbligazioni.

Abbiamo spesso sottolineato che i Digital Assets hanno caratteristiche uniche, con potenzialità enormi e che presentano una asimmetria tra rischio e opportunità mai vista nei mercati finanziari.

Inserendo una cosiddetta “dose omeopatica”, ovvero una piccola percentuale del portafoglio di investimento, proprio come l’omeopatia che sostiene di non avere effetti collaterali, o quasi, una piccola percentuale di crypto assets in portafoglio come il 2% o il 5%, non può che apportare in caso negativo un danno altrettanto piccolo.

Viceversa, avendo potenzialità di recupero e di rendimento mai visti prima, sicuramente i tempi di recupero attesi, migliorano, proviamo a vedere di quanto.

Anche in questo caso si assume che i rendimenti delle asset class vengano lasciati correre senza mai ribilanciare.

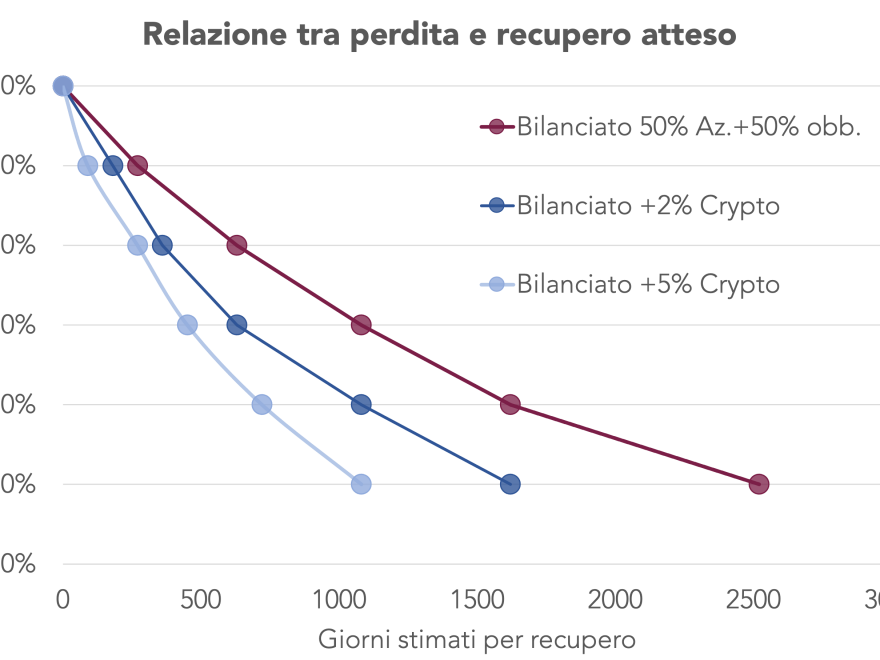

Siamo rimasti sorpresi quando abbiamo scoperto che un semplice 2% di Digital Asset in portafoglio abbatte i tempi di recupero di un bilanciato portandoli praticamente a corrispondere con i tempi di recupero attesi di un 100% di un portafoglio azionario.

Per fare un esempio numerico, se vi doveste trovare a perdere il 50% (spero ovviamente che non accada mai) con il vostro portafoglio di investimento, spostando il 100% del portafoglio in azionario il tempo di recupero atteso sarebbe di 1550 giorni per tornare a nuovi massimo, poco più di due anni, mentre se il vostro portafoglio sarà composto da 49% Azioni,, 49% obbligazioni e 2% di Digital Assets, il tempo stimato per tornare ai nuovi massimi sarebbe di 1620, un paio di mesi in più, quindi di fatto la stessa capacità di recupero, ma con un rischio incredibilmente minore del 100% azionario.

Se poi volete essere incauti e spericolati e al bilanciato invece del 2% gli inserire il 5% di Digital Asset, allora la stima del tempo necessario per raggiungere il nuovo massimo sarà di 1080 giorni, quindi meno di tre anni.

Spero vi rendiate conto dell’asimmetria evidentissima che oggi questa asset class offre nel miglioramento del profilo rischio rendimento di un portafoglio di investimento.

Indipendentemente dal grado di fiducia che oggi avete su questa nuova asset class, non si può rimanere indifferenti ai dati statistici e all’opportunità asimmetrica che essi offrono.

Ve la sentite di rischiare il 2% del vostro portafoglio per ridurre a tre anni il tempo di recupero dei vostri investimenti.

Immaginiamo per un attimo che il mercato possa ancora calare un poco (meno 30%) prima di iniziare il recupero, e voi vogliate rimanere nella posizione in cui siete (immaginando che sia bilanciata al 50% per semplicità), per recuperare il 43% che corrisponde ad una perdita complessiva del 30%, un bilanciato normale si stima ci metterà circa 1620 giorni, quindi dicembre 2026, secondo i dati derivanti da queste analisi per recuperare, mentre inserendo un 2% di crypto in portafoglio, si potrebbe ridurre a 1080, il 33% di tempo in meno e quindi tornare a nuovi massimi a giugno 2025.

Chi vi illude che tornerete a recuperare le perdite in meno tempo lo fa solo per alleviarvi l’ulcer index.

Siamo a disposizione in caso vogliate comprendere come sfruttare questa opportunità incredibilmente asimmetrica.

Daniele