Qualche considerazione sul mercato obbligazionario

Come abbiamo visto nel precedente post relativo alla relazione che intercorre tra la perdita e il tempo da attendersi per il ritorno a nuovi massimi (che puoi leggere qui se te lo sei perso) è opportuno percorrere la stessa analisi anche per il mercato obbligazionario che rappresenta una grossa fetta dei risparmi degli italiani.

Le recenti perdite di valore, dovute soprattutto al rialzo dei tassi, che nel caso italiano ha coinciso anche con l’allargamento dello spread dei titoli di stato italiano rispetto agli omonimi tedeschi, hanno riacceso il faro sulle possibili perdite in conto capitale che anche questa asset class può dover sopportare.

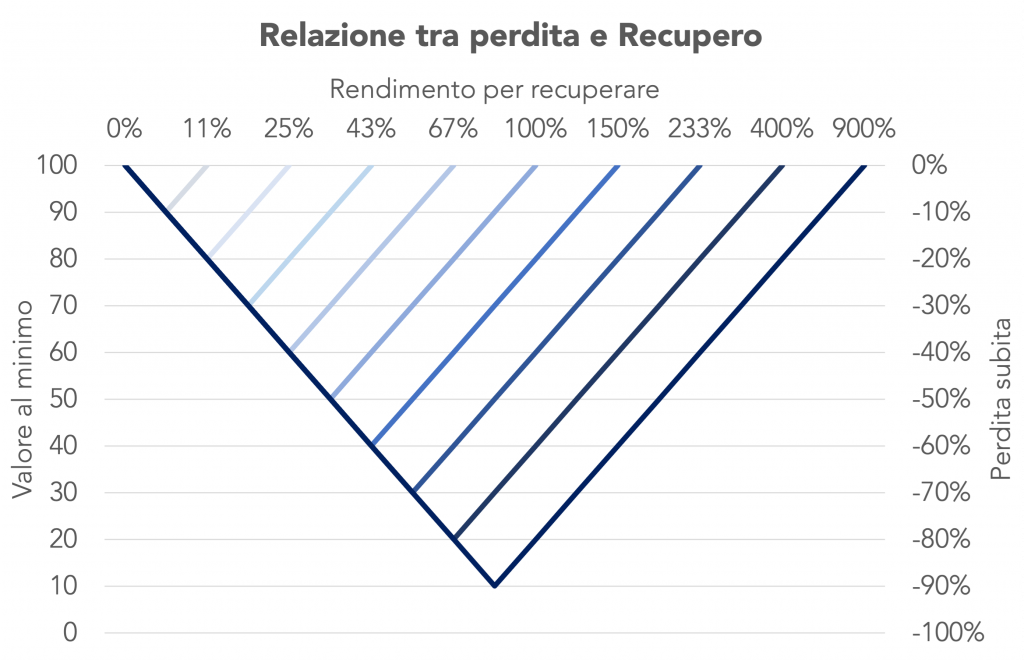

Per non dimenticare l’asimmetria tra le perdite ed i recuperi necessari, pubblico anche in questo post il sempre utile grafico della asimmetria tra perdita e rendimento necessario per recuperarla.

Chi legge potrebbe ribadire che mostrare perdite così rilevanti nelle obbligazioni non ha senso perché il mercato obbligazionario non ha mai subito perdite superiori al 20%.

Immagino che questa sia la percezione generale, mentre nella realtà non è stato così, le perdite sono state ben superiori, e non mi riferisco ai titoli obbligazionari di società che sono fallite, dove ovviamente la perdita in conto capitale si è attestata tra il 70% e in alcuni casi al 100%.

Mi riferisco al mercato americano, bello solido e tendenzialmente che ha sempre offerto rendimenti più generosi del mercato europeo.

Per poter risalire al 1970, al fine di fare una comparazione più omogenea possibile con il post sul mercato azionario, ho dovuto prendere un fondo obbligazionario, perché non sono stato in grado di trovare indici obbligazionari globali che partissero da quella data.

Il fondo in questione si chiama Putnam Income, ed è l’unico che ho trovato su bloomberg che fosse attivo già da quella data.

Ad essere totalmente onesti, aver preso arbitrariamente la partenza dell’analisi al 1970, esclude il massimo precedente che era stato a metà 1968, per cui il drawdown del fondo in realtà è stato del 51% invece che del 39% come riportato in questa analisi, ed il recupero è avvenuto ben 23 anni dopo, ma per omogeneità di analisi con il post precedente ho preso la stessa data di partenza.

Magari in futuro farò un’analisi più approfondita prendendo il punto massimo del 1968 e stimando il tempo di recupero in valori reali e non nominali come in questo post.

Tornando al tema di questo post, anche in questo caso alcune note metodologiche:

- Fondo preso in considerazione è il Putnam Income e quindi incorpora anche potenziali errori del gestore e anche commissioni di gestione, che però sono anche la migliore approssimazione di quello che avrebbe ottenuto un investitore nella realtà, visto che all’epoca non c’erano molti indici come oggi.

- La valuta di riferimento usata è il Dollaro perché l’euro non esisteva nel 1970;

- la frequenza di analisi è giornaliera;

- periodo 31/12/1969 fino al 16/06/2022, giorno di realizzazione delle analisi.

Prima curiosità, per un investitore europeo l’acquisto di questo fondo avrebbe comportato un andamento completamente diverso, con molti più periodi di perdita rilevante dovuta al cambio euro/dollaro.

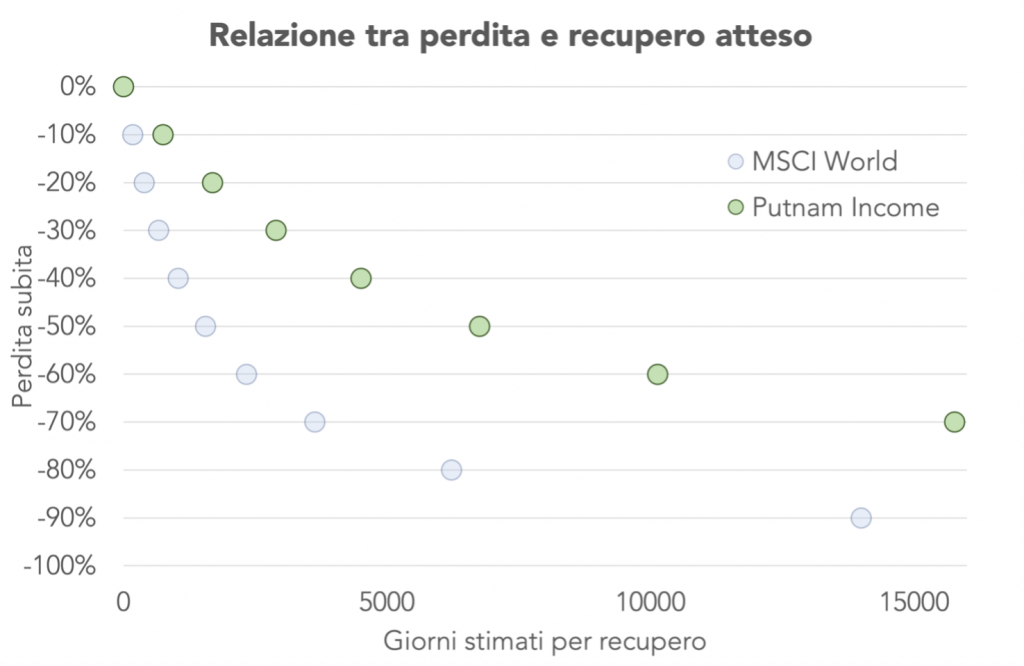

Come si può vedere c’è una relazione tra le perdite subite dall’indice e il periodo di apnea da un minimo precedente al massimo successivo.

Chiaramente ad una perdita più importante corrisponde un numero di giorni maggiore di apnea, che per chiarezza è composta da un periodo in cui l’indice perde valore ed arriva al minimo ed un periodo in cui l’indice torna a crescere fino al nuovo massimo.

In questi giorni il fondo Putnam Income ha perso più del 15%, che lo porta ad essere la terza perdita assoluta di questi anni, che è opportuno sottolineare, dagli anni ’80 dove i tassi erano a doppia cifra, hanno visto un trend di ribasso dei tassi che ha portato addirittura a vedere tassi di interesse negativo (più sui titoli europei che sui governativi USA).

Ho raccolto quindi in una tabella le 11 volte in cui il fondo Putnam Income espresso in dollari ha perso più del 5% per cercare di capire queste dinamiche nel casi più marcati di perdita e provare anche ad immaginare cosa ci aspetta.

Analizzare anche i giorni necessari per arrivare al valore minimo, per poi ripartire verso nuovi massimi è utile per capire la velocità tipica di discesa del mercato obbligazionario.

Il punto verde scuro indica il momento odierno, con il fondo Putnam Income che sta perdendo il 25,6% in 529 giorni, tutto sommato la percentuale di discesa del mercato è allineata ai precedenti, quindi è poco probabile aspettarsi per i prossimi mesi una risalita a V come è accaduto nel 2008 a seguito del fallimento di Lehman Brother, periodo nel quale la discesa è stata rapidissima e molto rapida anche la risalita verso nuovi massimi, visto anche i tassi erano più alti e il loro abbassamento da parte della FED ha aiutato il recupero; oggi ci troviamo esattamente al contrario, tassi bassi con necessità da parte della FED di alzarli ancora nei prossimi mesi.

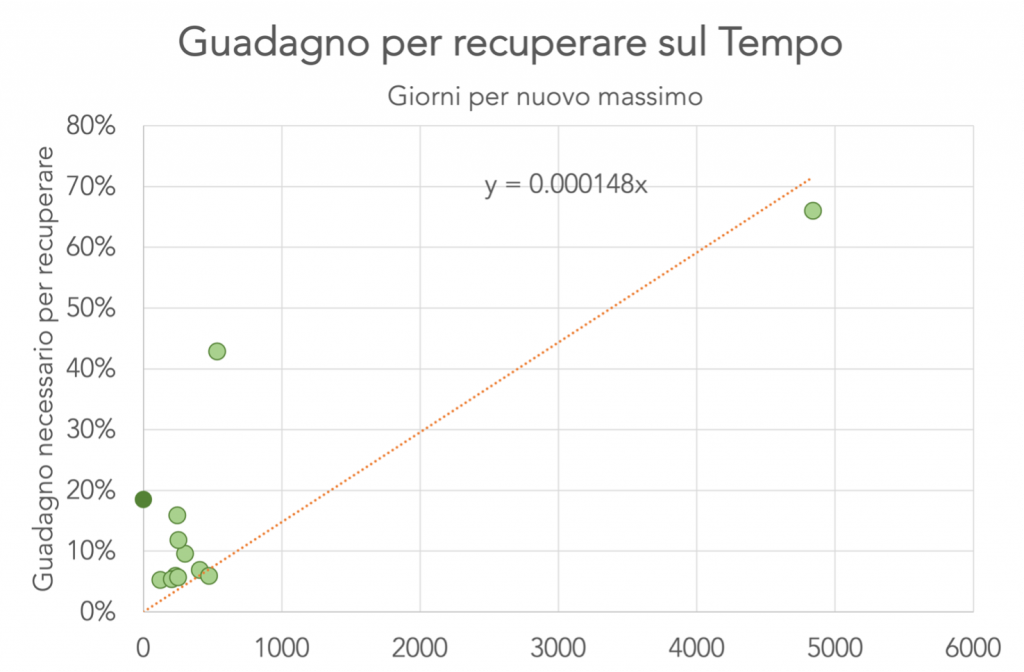

Ma molto interessante per comprendere cosa ci aspetterà da qui ai prossimi mesi è analizzare i periodi che sono stati necessari per recuperare le perdite precedenti.

Ovviamente come visto prima, ad una perdita del 50% corrisponde un rendimento necessario per recuperare la perdita del 100%, quindi nel grafico successivo sono riportati i rendimenti che sono stati effettivamente fatti e quanti giorni sono stati necessari per realizzarli, nelle varie fasi di mercato.

Da questo grafico si può estrarre una regressione che spiega la relazione nel mercato obbligazionario tra la perdita subita ed il tempo necessario per recuperarla.

Per fare un esempio, con un +18,4% necessario oggi per recuperare il -15%, ipotizzando che abbiamo toccato il fondo e da qui i mercati ripartano (attenzione che è un’ipotesi, chi scrive non pensa affatto che il mercato abbia toccato il fondo) è ragionevole aspettarsi un tempo di recupero di 1243 giorni, ovvero quasi 3 anni e mezzo (che probabilmente non basterebbero comunque visti i tassi attuali), seguendo la formula che deriva dalla retta di regressione descritta in figura 6:

G=P/0.000148

Dove G sono i giorni attesi per recuperare la perdita e P è la percentuale di perdita subita.

Da questa logica ne deriva che non possiamo sapere se la perdita accumulata finora corrisponde al minimo di periodo, però per ogni minimo che ne deriva possiamo stimare il tempo atteso per recuperarla.

Di conseguenza possiamo desumere che più la perdita peggiora, più tempo dovrò essere disposto ad aspettare per recuperarla come si più evincere dal grafico sotto.

Alcune considerazioni:

- L’analisi qui riportata rappresenta una stima basata sui dati storici, non c’è alcuna garanzia che il mercato recuperi entro o nell’intorno dei valori stimati;

- Non c’è alcuna ipotesi che possa stabilire che la perdita attuale sia da considerarsi un minimo di periodo, anzi tutto fa presagire che la perdita sarà più profonda dell’attuale;

- Il fatto di non vendere non significa che la perdita non sia reale; la perdita è tale anche se non si vende l’asset sottostante, semplicemente non è realizzata, ma è comunque reale e il mercato dovrà fare il recupero corrispondente alla figura 1 per recuperare il valore iniziale;

Ma soprattutto, non è assolutamente vero che non bisogna vendere nelle fasi di calo dei mercati; dovete valutare se conviene stoppare le perdite per evitare che diventino peggiori, per aspettare un momento in cui è più chiaro che il mercato sta recuperando e tornare ad investire in quel momento: tempo per guadagnare il mercato ne offrirà sempre, ma nel momento in cui le perdite diventano troppo profonde, dovrete dedicare tempo e rendimento solo per recuperarle, invece che per guadagnare.

Soprattutto nel mercato obbligazionario odierno, dove i rendimenti sono ancora bassi e con ogni probabilità si alzeranno ancora, la perdita in conto capitale nei prossimi mesi potrebbe essere elevata e difficile da recuperare in tempi ragionevoli, per cui chi legge, insieme al suo consulente è opportuno che almeno qualche simulazione la facciano, perché rimanere investiti oggi, significa prendersi un rischio di ulteriore calo, che verrà recuperato molto probabilmente a scadenza, se il prezzo era già sotto la pari, ma chi ha comprato un titolo obbligazionario a 130, di fatto si porta a casa una perdita secca che potrà recuperare solo con altri investimenti futuri.

Quindi in una situazione di incertezza come l’attuale, rimanere fermi con il rischio di accentuare la perdita rischia di allungare molto il tempo di recupero, oltre che l’ulcera che deriva dall’incremento della perdita, per cui, magari, prendere in considerazione di alleggerire l’investimento in attesa che il mercato faccia il suo minimo e per poi rientrare, anche se un poco dopo, potrebbe essere una soluzione da prendere in considerazione; quantomeno questa azione comporta un risultato certo, la riduzione del rischio in un momento in cui esso è particolarmente elevato.

Spero che questo lavoro vi permetta di ragionarci analiticamente senza farvi prendere dalle emozioni.

Scrivete pure nei commenti quale è il vostro approccio in queste situazioni di mercato.

Nei prossimi giorni effettuerò la stessa analisi sul mercato Crypto Assets.

Daniele Bernardi, CEO Diaman Partners

One comment