Articolo del 16 Maggio 2015

Prima di scrivere questo articolo ho voluto analizzare bene i dati, per evitare di scrivere qualche inesattezza vista la delicatezza dell’argomento.

Nell’ultimo mese abbiamo assistito al primo segnale di quello che avverrà nei prossimi mesi o anni sul mercato obbligazionario. E’ bastato che il Bund passasse da 160 a 152 circa per scatenare un terremoto che ha innescato un allargamento degli spread che ha colpito soprattutto chi aveva puntato sulle duration di portafoglio molto lunghe.

Personalmente conosco amici che nella gestione delle proprie tesorerie bancarie hanno subito purtroppo grosse perdite a causa di portafogli oltre i dieci anni di maturity, ovvero la scadenza delle obbligazioni era oltre il 2025.

Come biasimarli, ormai i rendimenti erano praticamente spariti, con i titoli tedeschi con scadenza nel 2018 a rendimenti negativi, o si puntava sul rischio tassi, allungando appunto la duration, oppure si puntava sul rischio credito, dovendo però comprare titoli corporate complicati da analizzare e da gestire.

Il problema è capire se tale piccola scossa di assestamento è il preludio ad un terremoto molto grande oppure è una semplice correzione di valori non sostenibili.

Partendo dal presupposto che la sfera di cristallo non la possiede nessuno, credo che oggi più che mai sia necessario ragionare con il buon senso, per evitare danni che potrebbero rivelarsi drammatici.

Non voglio fare il catastrofista, io sono un ottimista di natura, altrimenti non sarei dove sono ora e non avrei fatto innovazione prendendomi dei rischi imprenditoriali non indifferenti, però oggi guardando il mercato le possibilità di up-side (o crescita senza voler fare gli inglesi a tutti i costi) sono quasi nulle, mentre le possibilità di perdita (o downside per chi ama gli inglesismi) sono elevatissime e ampissime nel danno potenziale.

Non sono macroeconomista e non voglio fare previsioni, ma il ribasso dell’euro sul dollaro in questi mesi sta innescando meccanismi che porteranno inevitabilmente a rialzi, seppur controllati, dell’inflazione e quindi anche dei tassi attuali che sono a zero, quindi è probabile che assisteremo ad altri periodi di rialzo dei tassi, che corrisponde a ribasso dei prezzi delle obbligazioni, che se gestiti bene sono opportunità per migliorare i rendimenti attesi futuri.

Per essere utile ai miei lettori, che ringrazio per la fedeltà nella lettura dei miei pensieri settimana dopo settimana, ho analizzato dei parametri per capire se ci fossero delle correlazioni interessanti per stimare l’ampiezza delle perdite (drawdown) dei fondi in base alle proprie caratteristiche quantitative.

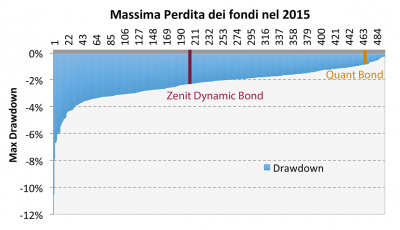

Per prima cosa ho preso un universo investibile di oltre 1000 fondi obbligazionari (eliminando gli emerging market e quelli particolari come i convertible bond) e ho analizzato come si sono comportati in questa fase di perdita di valore:

Ho cercato di capire qual’e stata la perdita media dei fondi, che è stata del 3,05%, anche se come si può vedere dal grafico ci sono stati fondi che hanno perso anche il 20% del loro valore e altri che invece hanno perso meno dell’1% (come sempre d’altronde).

Quindi ho cercato di capire quale indicatore stimato nel solo 2014 avrebbe potuto stimare meglio il rischio di perdita del singolo fondo in una fase come quella che abbiamo appena vissuto; per capirci meglio, c’è una relazione per esempio tra la performance dei fondi nel 2014 e il loro drawdown (perdita massima di periodo) di questo ultimo mese?

Come si può vedere c’è una relazione, ma non è scontata, non è lineare e neppure molto attendibile, in quanto Rquadro è pari a 0,16, quindi poco significativo.

Allora ho provato a vedere se il Beta del fondo poteva in qualche modo essere significativo nella stima della perdita:

Il Beta del fondo rispetto alla media è maggiormente significativo della performance passata, ma comunque il valore del Rquadro è di 0,27 e quindi ancora basso.

Ho provato a vedere se l’alpha generato dal gestore potesse in qualche modo essere predittivo, e per fortuna ho trovato che non lo è:

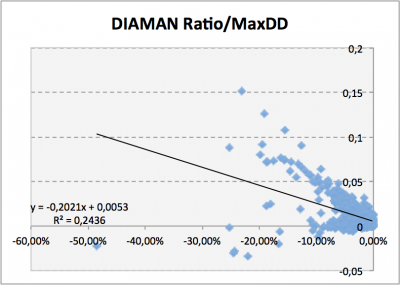

Per amor proprio ho provato anche il DIAMAN Ratio, ben sapendo che essendo legato alla performance passata non poteva avere una grande capacità previsiva in più rispetto a quest’ultima, comunque con un Rquadro pari a 0,24 se la gioca con il Beta.

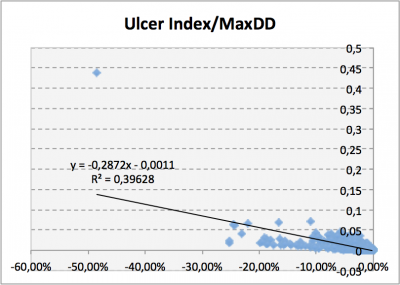

Ovviamente ho provato anche l’Ulcer Index, ovvero l’indicatore di cui ho parlato ormai un’anno fa sul post Ulcer Index – questo sconosciuto e Peter Martin: genio incompreso o sconosciuto? per capire il suo grado di predittività, considerando solo il periodo di analisi 2014 (quindi forse poco per tale indicatore, ma comunque lo stesso periodo per tutti), perchè se avessi fatto l’errore di considerare anche l’ultimo periodo l’ulcer index avrebbe avuto valori di stima fantastici, proprio perché considera il drawdown ed il tempo di recupero.

Con questo indicatore siamo migliorati nella stima, anche se gli outlayer (ovvero i valori fuori scala come quel fondo che ha perso il 48%) pesano molto nella stima quando tutti gli altri valori sono tra loro molto più vicini.

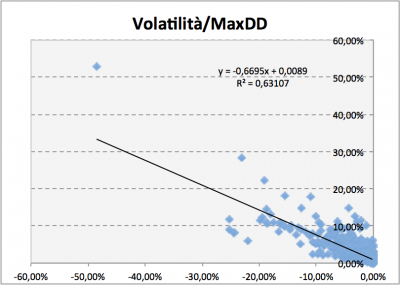

Non mi rimaneva quindi che l’ultimo indicatore di rischio maggiormente usato, la volatilità, consapevole che in finanza il concetto di volatilità è più legato all’incertezza di raggiungere un risultato piuttosto che di rischio specifico, comunque il suo compito lo svolge egregiamente, visti i risultati qui sotto:

Con un Rquadro di 0,63 possiamo affermare che la volatilità rappresenta l’indicatore statistico per comprendere meglio il rischio di perdita che mi sto assumendo (concetto chiaro a tutti ma che fa piacere ritrovare nei risultati delle analisi effettuate).

Compreso che la volatilità è un indicatore importante per comprendere il grado di rischio che mi sto assumendo, per concludere l’analisi ho ridotto l’universo investibile dei fondi obbligazionari tra quelli che hanno volatilità annualizzata compresa tra 1% e 3%.

Ovviamente a questo punto la strategia di gestione entra in gioco per determinare chi a parità di rischio riesce a gestire meglio la performance ed il Drawdown e su questo mentre il Dynamic Bond è un fondo multistrategy che prende dei rischi superiori al Quant Bond, quest’ultimo fondo si è particolarmente distinto per il controllo del drawdown, grazie sia all’iRating e la selezione dei titoli Corporate e grazie alla copertura della Duration che questa settimana (purtroppo dopo lo storno del Bund, ma d’altronde siamo trend follower) ha riportato la duration leggermente negativa.

Perché parlavo di buon senso all’inizio del post?

Perché oggi più che mai, non ha senso tenere i propri soldi (o quelli dei clienti ancora peggio) investiti su fondi ad alta volatilità, poiché i rischi sono elevati e per la speranza di fare 1 o 2 punti percentuali più all’anno si rischia seriamente di perdere in conto capitale anche il 10 o 15% del valore.

Quindi tutti sul Quand Bond, almeno finché i mercati non faranno uno storno serio, allora poi magari sarà intelligente tornare a scommettere sulla volatilità (forse).